Predikce vývoje finančního trhu zahrnují výhledy budoucího vývoje cenových ukazatelů a struktury trhu. Obvykle se zvažují historické ceny, objem obchodů nebo jiných idikátorů, jako jsou finanční výkazy, úrokové sazby a ceny komodit, aby resultovaly v to, co se nazývá cílová proměnná. Přesné předpovědi mohou společnostem pomoci naplánovat své dodávky tak, aby vyhovovaly požadavkům zákazníků, vyhýbaly se ztrátám a relizovaly ziskové investice.

Když se podíváme na indikátory a cílové proměnné, společně jsou označovány jako časové řady, tj. sled datových bodů logicky shromážděných v čase. Tyto údaje mohou být kolektovány společnostmi, finančními trhy nebo vládními agenturami pravidelně – od denní, měsíční, roční frekvence nebo častěji na jednu minutu nebo jednu desetinu sekundy. Rychlost, s jakou se data shromažďují, se nazývá vzorkovací frekvence.

Analýza časových řad je podobná předpovědi počasí – historické údaje jsou zprůměrovány pro pochopení minulých mechanismů určitého jevu a pro potenciální předpovídání jeho budoucího chování. Analýza časových řad je pro investory nesmírně důležitá, protože finanční úspěch závisí na schopnosti přesně předpovídat ceny akcií.

Obchodování na finančních trzích

Pokud jsou ceny akcií do určité míry předvídatelné, finanční trhy jsou neefektivní v tom smyslu, že aktivní portfoliové investice jsou výnosnější než pasivní investice do indexů akciových trhů, jako je index S&P 500 [https://www.fool.com/investing/2018/02/08/heres-what-a-10000-investment-in-an-sp-500-index-f.aspx]. Teorie „Efektivních trhů“ [https://www.businessinsider.com/2013-nobel-prize-in-economics-2013-10] však tvrdí, že všechny dostupné informace se již promítají do tržních cen, a proto není možné předvídat budoucnost a porazit trh aktivním investováním [https://www.forbes.com/sites/karlkaufman/2018/09/30/the-market-is-always-wrong-in-defense-of-inefficiency/#ab40fe74da1f].

Přesto velké množství důkazů naznačuje, že finanční trhy jsou často neefektivní a předvídatelné.

Pro lepší predikce lze použít privátní-placené informace o budoucnosti firmy (na které ostatní investoři nedosáhnou). Na rozdíl od filmu Wall Street však nejsou všechny soukromé informace nezákonné, protože mohou vyplynout z rychlejších a přesnějších technologických predikcí, nebo diky efektivnějšímu obchodnímu systému.

Automatizace obchodování

Pokroky v rychlosti a technologii zpracování dat vedly k vysokofrekvenčnímu obchodování, investování nebo obchodní činnosti s dobami trvání měřenými ve zlomcích sekundy. Jak se technologie stává dostupnější a přístupnější, algoritmické obchodování nahrazuje obchodování lidí na klasickém parketu [https://www.investopedia.com/articles/active-trading/101014/basics-algorithmic-trading-concepts-and-examples.asp]. V současné době je 80% transakcí na akciovém trhu prováděno stroji [https://www.cnbc.com/2019/06/28/80percent-of-the-stock-market-is-now-on-autopilot.html].

Technologická nadřazenost

Ačkoli některé důkazy naznačují, že vysokofrekvenční obchodování zvyšuje efektivitu trhu a jeho likviditu, tj. jak rychle mohou být zadávány/exekvovány objednávky, je možné, že rychlý pokrok v technologii prospívá pouze těm, kteří jsou nebo bez výrazných nákladů mohou být vysokofrekvenčními obchodníky.

Vysokofrekvenční obchodníci využívají svou technologickou konkurenční výhodu na účet pomalejších obchodníků, kteří nemají přístup k technologii potřebné k obchodování na vysokofrekvenční úrovni. Technologické výhody jsou patrné také na devizovém trhu. V pozoruhodném případě odporu „standardních“ obchodníků, společnost Electronic Broking Services (EBS), hlavní devizová platforma pro elektronické obchodování, byla nucena omezit vliv vysokofrekvenčních (měnových) obchodníků na trh [https://www.reuters.com/article/us-markets-forex-hft/exclusive-ebs-take-new-step-to-rein-in-high-frequency-traders-idUSBRE97M0YJ20130823].

V březnu 2011 se EBS rozhodla zvýšit obchodní rychlost a přijmout páté desetinné místo k kurzovým kotacím na své platformě. Ve většině případů je směnný kurz uváděn na čtyři desetinná místa [https://www.bankofcanada.ca/2017/05/calculation-methodology-foreign-exchange-rates/], například USD / CAD 1,3289 $. Citace směnných kurzů na pět desetinných míst – například USD / CAD 1,32891 – jim umožňuje exekuovat v menších částkách, což zvyšuje vzorkovací frekvenci a přitahuje obchodníky s vysokofrekvenčními algoritmy.

Tento zdánlivě nepatrný krok způsobil, že průměrný denní objem hotovosti na platformě klesl o 49 procent od srpna 2011 do srpna 2012 [https://www.wsj.com/articles/SB10000872396390443686004577635781232361946]. Tento pokles obchodní aktivity byl pravděpodobně způsoben odchodem obchodníků a bank, které používaly pomalejší technologii. Zrychlený pokles podílu na trhu EBS vyústil v září 2012 v marginalizaci solečnosti [https://www.reuters.com/article/forex-companies-ebs/rpt-insight-how-misstep-over-trading-fractions-wounded-icaps-ebs-idUSL1E8KJHRX20120920].

Rizika skoků

Interakce mezi velkými pohyby cen se označuje jako skok. K skokům může dojít, když existují velké a nahodilé rozpory mezi nabídkou na trhu a poptávkou a cena se musí rychle přizpůsobit, aby znovu získala rovnováhu. Udržování optimální rovnováhy mezi poptávkou a nabídkou na trhu je zásadní pro likviditu [https://techcrunch.com/2017/07/11/marketplace-liquidity/] a cenovou stabilitu.

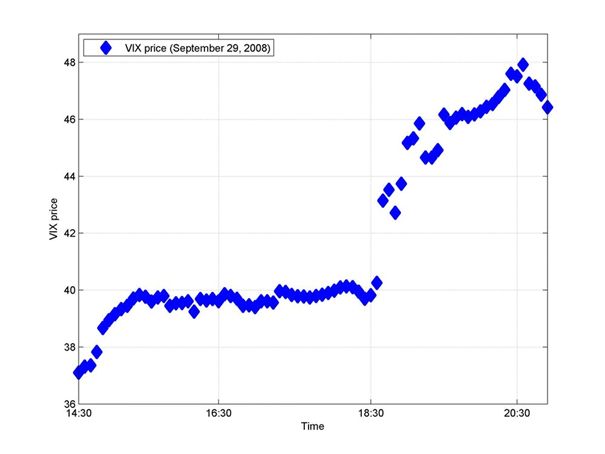

Ilustrace pro skok v indexu VIX kolem 18:40 GMT 29. září 2008, když Sněmovna reprezentantů USA hlasovala proti záchraně Lehman Brothers (pětiminutové intervaly).

Doposud nezmapovaným terénem je interakce skoků mezi vysokofrekvenčními a nízkofrekvenčními obchodníky. Na prní pohled by se dalo soudit, že skupiny se ovlivňují jen nepatrně – zejména díky jiným výpočetním základnám, tj. počtu desetinných míst, které vstupují do algoritmizace. Nicméně provázanost robotických systému, na vysoké či nízké frekvenci na další doprovodné indikátory, jako je například VIX, v praxi ukazují, že při shodě iniciačních parametrů můžou automatické systémy výrazně ovlivnit cenovou akci, což by se za jinak stejných podmínek na parketovém obchodování nemohlo stát.

Nebezpečné skoky

Chicago Board Options Exchange Volatility Index (VIX) [https://www.investopedia.com/terms/v/vix.asp] je index poskytující teoretická 30denní tržní očekávání vývoje podkladového aktiva indexu S&P 500. Vyšší hodnoty VIX naznačují riziko, že trh bude mít velký výkyv. Skoky ve VIX lze považovat za mimořádně nebezpečné pro investiční pozice účastníků trhu.

Extrémní skoky prováděné nízkofrekvenčními obchodníky mohou být pro vysokofrekvenční obchodníky velmi nebezpečné, ale dopady vysokofrekvenčních obchodníků na nízkofrekvenční obchodníky jsou omezené. Intuitivně obchodníci s nízkou frekvencí obchodují méně často a po delší období a realizují (stran cenového rozpětí open-close) velké obchody, které mohou při jejich provedení pro obchodníky s vysokou frekvencí vytvářet šoky.

Tato zjištění přispívají k probíhající debatě o úloze obchodníků s vysokými frekvencemi na finančních trzích, kteří jsou často kritizováni za své dravé chování [https://www.ft.com/content/fb40285c-7728-11e9-be7d-6d846537acab]. Ukazuje se však, že obchodní činnost vysokofrekvenčních obchodníků ve vztahu k extrémním cenovým pohybům není škodlivá.

Politickým důsledkem je, že regulační orgány by neměly ve svých pokusech o rovné podmínky pro všechny investory považovat výlučně vysokofrekvenční obchodníky za tržní destabilizátory, protože rizikové chování nízkofrekvenčních obchodníků s vysokou leverage, generuje mnohem vyšší nestabilitu (pokud je vůbec obchod trhem exekuován).

Příspěvek Mýty o vysokofrekvenčním obchodování pochází z I-trader : Novinky ze světa burzy a obchodování